立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

当阛阓还在纠结华勤的毛利时,明智钱也曾在盯着它三年翻15倍的数据中心业务底牌。1700亿营收只是起原,在 Token 需求指数级爆发的 2026 年,这艘AI硬件航母的估值重构,才刚刚运行。

2026年,算力阛阓的“逻辑锚点”也曾发生了根人性位移。当众人还在死盯着英伟达的单卡算力时,信得过的产业本钱早已在布局“推理爆发”与“端侧生态”的入场券。

人所共知在硬科技投资中,一家公司能保持高增长并不凄惨;但能作念到 “千亿营收体量,还能保持 50% 以上增速”,这种巨头级的跃迁,在所有 A 股都极其凄惨。而今天我们要深度拆解的这家公司,恰是竣工踩中这一时期红利的隐形巨头——$华勤本领(603296)

2024 年,营业收入1098亿元,同比大增 29%; 2025 年,营收不绝暴涨超 56.02%,径直干到了 1714 亿!比营收范畴更惊东说念主的是其盈利智商的爆发:2025 年,公司归母净利润同比大增38.55%,稳稳突破 40 亿,其数据中心业务更是在短短三年内从26亿狂飙至400亿,AI行状器占比直冲70%!

这组丽都的数据背后,不单是事迹的顺利,更是其从“硬件拼装厂”透顶向“软硬一体 AI 平台”质变的里程碑。当作2023年8月上市的次新股,其股价在AI风口下已悄然翻倍,但目下市值依然不到千亿,今天,我们抛开阛阓偏见,拆解这艘“AI硬件航母”被严重错杀后的戴维斯双击逻辑。

先破刻板印象:华勤不是浅薄的代工场,而是智能时期的全场景底座

好多投资者对ODM(原始联想制造商)存在刻板印象,觉得便是“作念手机壳”能够“拧螺丝”的。践诺上,用大口语来讲,EMS(电子制造行状)厂商干的是纯代工,拼的是范畴化制造和供应链压榨;而以华勤为代表的ODM厂商则是“交钥匙工程”,从家具若何界说、工业联想若何作念、软硬件若何开发,到量产委用,以致上市后的阛阓响应优化,全过程包圆了!以致好多时期,还会主动给品牌方提供前瞻性的创新场所,帮品牌方作念家具升级,提供的是一整套完整的治理决策。

而 AI 波浪的到来,更是把 ODM 厂商的行业地位推到了前所未有的高度。AI 手机、AI PC、AI 智能眼镜等新品类井喷,瞻望将来五年 AI 手机和 AI PC 的复合增速将分裂高达 35.2% 和 38.5%,拓荒迭代加速、换机周期裁减,ODM行业浸透率栽种,糜掷电子的盘子越作念越大。

更要道的是,AI 硬件的研发难度、迭代速率,对品牌方的挑战呈指数级高潮,品牌方和 ODM 厂商的绑定只会越来越深 —— 从以前的 “我联想、你分娩”,变成了从主见设念念、研发联想到阛阓响应的全人命周期绑定。

数据印证了这一趋势:ODM在糜掷电子畛域的浸透率,也曾从2020年的40%稳步栽种至2024年的46%,瞻望2024-2029年其出货量复合增速将达5.3%,到2029年浸透率将进一步冲破50.8%。况且这套全过程研发落地的智商,正在快速向汽车电子、智能机器东说念主等新兴增量阛阓溢价,行业天花板被透顶翻开。

全球龙头的硬核底盘:“3+N+3” 计谋与 ODMM 护城河

华勤本领设立于2005年,深耕智能硬件超20年,自2015年开启多品类开荒(2015年报复札记本、2017年作念行状器、2021年切入汽车电子),现如今已悄然长周全球最大的智能硬件ODM厂商。

智高手机、平板电脑、可衣服拓荒这三大品类ODM 出货量稳居全球第一,2024年全球市占率分裂高达27.4%、38%和18.7%;札记本ODM业务也跃居全球第四、大陆境内第一,市占率9.6%,是大陆唯独一家碎裂台湾厂商对札记本 ODM 把持的企业!

2024年底,公司完成了一次重磅的计谋定调,升级为「3+N+3全球智能家具平台」:

3大基本盘: 智高手机、札记本电脑、数据中心。

N个生态场景: 贤惠活命、交易数字分娩力等AIoT场景。

3大创新引擎: 机器东说念主、汽车电子、软件业务(将来3-5年的第三增长弧线)。

更中枢的是,华勤也曾完成了从 ODM 向ODMM的进化,多出来的这个 “M”,代表精密结构件,这亦然它最深的护城河之一。

它是全球唯独同期领有 X86 和 ARM 架构联想智商的百亿级 ODM 厂商,亦然少许数能把硬件、软件、精密结构件全包揽的玩家。从 2022 年起,公司相吸收购东莞华誉、西勤精密等上游结构件厂商,吃透了模具联想、金属中框、散热模组等中枢工艺,目下手机结构件里面供应率已达 45%;2025 年 7 月更是斥资 23.9 亿元计谋入股国内第三大晶圆代工巨头,持股 6%,径直把产业链触角蔓延到了半导体制造设施。

从芯片制造到整机开发,华勤正在把整条产业链攥在我方手里。这种极致的产业垂直整合智商,不仅构筑了本领降本和范畴效应的深厚壁垒,更让它在供应链波动中领有了同业无法比较的抗风险智商。

我们再看华勤本领的业务幅员,几乎是全线吐花。

率先是基本盘——智能终局,包括手机+平板+可衣服,2024年收入范畴超500亿,25年更是跃升至超800亿,瞻望将来是最快达到1000亿的业务板块。

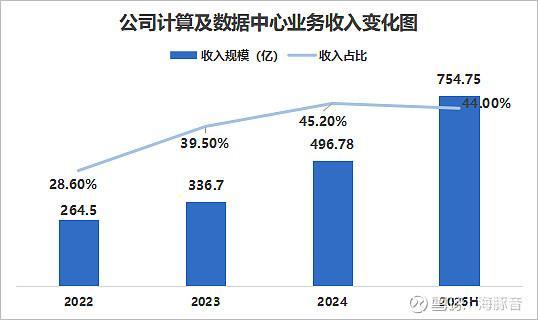

最亮眼的是当下 AI 风口最中枢的增量,亦然阛阓对华勤融会差最大的板块:臆测及数据中心业务(包括PC、数据中心)已成为公司第二增长弧线,连年来收入占比已从2022年的28.6%逐年栽种至2025年上半年的50%以上,2023、2024年分裂同比增长27%、47.5%,2025年上半年更是同比大增142.8%。

除此除外,它还提前卡位了 XR等端侧AI新场景,AI 眼镜当作下一代东说念主机交互进口,将来五年复合增速超 45%,华勤也曾给 Meta 终显著 XR 家具的量产委用,类似日本游戏掌机客户出货量倍增,最终使得2024年公司AIoT收入同比大增188%至46.7亿,2025年不绝同比大增近70%。当今华勤也曾干与下一代XR家具的预研,在XR品类中仍有很大阛阓空间。

手机业务重回全球第一,市占率达40%!充分受益于AI 手机爆发 + ODM 浸透率栽种

手机为糜掷电子ODM中枢品类,2024年出货量占比高达54.3%,AI 手机正在给所有行业带来颠覆性的增量空间,瞻望全球 AI 手机出货量将从 2024 年的 2.35 亿部激增至 2029 年的 10.6 亿部,浸透率从 19% 飙升至 75.5%。

同期,手机 ODM 浸透率还有较大的栽种空间:相比札记本、平板超 90% 的 ODM 浸透率,手机因联想难度高,目下浸透率仅 43.4%,瞻望 2030 年将栽种至 53.1%,且行业鸠合度赓续走高,2024 年全球前三大ODM厂商市占率已达 75%,龙头马太效应会越来越强。

华勤本领早在2011年就登顶全球智高手机ODM榜首,2020-2024年全球智高手机ODM累计出货量位居第一,市占率达35.2%,其中2024年出货量达1.45亿,市占率27.4%,位居行业第二;不外2025年华勤手机业务高增,收入同比大增超50%,2025年上半年市占率重回行业第一,并大幅栽种至40%,重回榜首。

目下公司下搭客户掩盖全球前十大手机品牌中的 9个,三星、OPPO、小米、vivo 等头部安卓大厂全是它的中枢客户,将径直纳益于 AI 手机换机潮与 ODM 浸透率栽种的双重红利。

除了手机,在平板畛域,华勤亦然自 2015 年起就稳居全球平板 ODM 榜首,到2024年出货量达2530万个,按出货量算市占率达38%,远高于行业第二、第三26.3%、20%的市占率。把柄公司2025年最新年报,平板电脑出货量仍然保持大幅栽种。

智能衣服业务:高增长的优质赛说念,AI交融翻开将来成为空间

可衣服是公司的高毛利赛说念,毛利率褂讪在 15% 阁下,南昌最大配资公司显耀高于手机业务。当今的衣服行业正在阅历大洗牌,订单豪恣向头部品牌鸠合,华勤当作全球第一大可衣服 ODM 厂商,充分受益于这一改行鸠合度栽种的趋势,2024 年出货量同比暴涨了 74.7%,全球市占率 18.7%,尤其是安卓 TWS 耳机出货量位居行业第一,智高腕表出货量位居行业第二,竞争上风赓续自若。

最炸裂的增量是通过收购易路达带来的客户突破:2024 年 12 月,公司以 28.5 亿港元收购 Beats 耳机代工商易路达,径直打入苹果供应链!将来通过整合,如若公司突破更多家具线,成漫空间将进一步翻开,公司瞻望 2025、2026 年可衣服收入将分裂同比增长超 50%、30%,成为基本盘里最笃定的增量。

AI PC:碎裂台资把持,十年一遇换机潮,增速全球第一

AI PC 不是营销噱头,是分娩力器用的蜕变性升级,行业正迎来十年一遇的换机周期。瞻望全球 AI PC 出货量将从 2024 年的 3670 万台增至 2029 年的 1.74 亿台,复合增速 38.5%,浸透率从 2024 年的 18.4% 栽种至 2030 年的 78%。

而它能从广达、仁宝、纬创这些深耕行业数十年的台资巨头手中赓续霸占份额,中枢杀手锏恰是来自手机 ODM 业务的降维上风。

垒富配资笔电行业的家具迭代周期时常在 12-18 个月,而智高手机的迭代周期仅 6-8 个月,是所有糜掷电子行业里迭代速率最快、本领更新最密集、客户需求最复杂、品控表率最严苛、阛阓竞争最充分的赛说念。

华勤本领在手机畛域深耕20多年打磨出了极致的全过程研发智商、敏捷精确的供应链管控智商、零容错的品质管控体系,还积贮了窄边框、飘摇化、高集成度等中枢本领。把这套经过手机行业 “地狱级考核” 的智商,复用到迭代本领积贮深厚、家具质命周期更长的笔电赛说念,径直酿成了碾压级的竞争上风——相比台资同业,华勤能终了更短的研发委用周期、更强的家具创新适配智商、更褂讪的全周期供应保险,这亦然它能在锻真金不怕火赛说念里赓续解围、不停替代台企份额的中枢底层逻辑。

亮眼的事迹数据,也印证了这套降维交接的灵验性:

2024年公司笔电出货量突破1500万台,市占率达9.6%,位居国内第一,全球第四。

2021-2024年公司札记本电脑ODM收入复合增速达10%阁下,增速位居全球前五大ODM厂商里第一,2025年收入增速进一步加速超20%至300亿以上,出货量已达1800万台,并有望置身全球前三;瞻望2026年PC业务收入将不绝保持高增,同比增长超30%。

目下公司客户掩盖全球前六大札记本品牌中的 4 家,联念念、惠普、宏碁、华硕全是中枢客户,同期还拓展了 AIO 一体机、台式机、打印机等办公品类。

AI PC 这种“软硬一体”的高难度活儿,品牌商会越来越依赖像华勤这么具备强研发智商的伙伴。华勤不单是是量在长,更是质在变。陪同 AI PC 换机潮全面爆发,类似公司对惠普、联念念等头部客户的份额赓续浸透,笔电业务正成为华勤本领第二增长弧线的中枢压舱石。

十万倍算力激增与“推理蜕变”的来临

全球算力需求瞻望2025-2030年算力总量将激增10万倍,大模子对算力需求更所以每年4倍的速率增长,远超算力卡性能。我国的算力部署也在爆发式增长:中国智算已从2024年12月的280 EFLOPS增至2025年6月的788EFLOPS,其中推理算力占比赓续栽种,已从2023年的20%大幅栽种至2025年的60%以上。

在推理端算力需求爆发、大模子欺诈加速浸透等多重身分股东下对应的AI设施投资范畴也将从2024年的3000亿好意思元激增至2030年的1万亿好意思元,而全球智算数据中心阛阓范畴2026-2030年增量将达112GW。

好意思国的算力飞轮也曾运交运转,其占据着全球超70%的算力资源,并以大范畴算力集群为主,而我国算力资源总量位居全球第二,在东算西数、AI算力需求爆发、绿色低碳政策三重身分驱动下,国内数据中心设立也迎来爆发式增长,2024年阛阓范畴同比大增26.7%至2773亿,并瞻望到2030年前复合增速将达25-28%阁下。

国内云厂商更是纷繁加大AI投资,2024年仅百度、腾讯、阿里三家云厂商臆测本钱支拨就达213.5亿好意思元,同比大增168%。将来百度将赓续推行ALL in AI计谋,腾讯筹议5年投资2000亿,阿里也已应承3年投资3800亿,且不摈斥在已应承的三年3800亿元东说念主民币投资除外进行突出投资;字节初步计算2026年本钱开支达1600亿。

算力基建高景气度下近几年行状器阛阓高速增长,瞻望2024-2029年行状器阛阓复合增速将超16%,其中AI行状器为主要增长点,2024、2025年出货量分裂同比大增46%、57%,并瞻望2026年将不绝同比大增超39%至382万台。与此同期国内AI行状器阛阓范畴相通激增,继24年同比大增134%后,2025年不绝同比大增55.6%,并瞻望2026年将进一步同比大增40%至3500亿。

算力基建的“隐形执剑者”:从26亿到400亿的成长遗址,并有望达千亿范畴

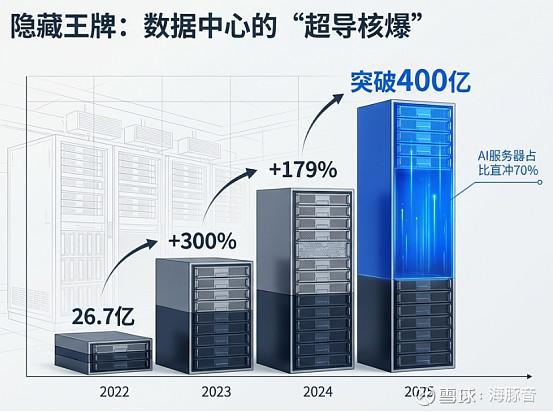

跟着超大范畴数据中心对算力的需求不停栽种,瞻望在行状器行业的阛阓范畴将赓续栽种。华勤本领自2017年运行布局数据中心,深度绑定阿里、腾讯、字节高出等国内头部大厂,终显著事迹的几何倍数增长:2022年运行高速增长同比大增5.65倍至26.7亿。2023-2025年公司数据中心业务收入分裂同比大增3倍、179%、100%,收入范畴也分裂在2024年、2025年突破200亿、400亿大关,收入占比也大幅栽种至2024年的20%阁下,仅次于智能终局(手机+可衣服)和札记本业务,成为公司第三大中枢业务。

与此同期华勤本领也已成为我国第三大数据基础设施厂商,2024年市占率已达5%,可提供通用行状器、存储行状器、AI行状器、交换机、超节点等全栈式家具组合以及云-边-端定制化治理决策,全面适配英伟达、AMD、英特尔及国产主流AI芯片架构。且大范畴数据中心最高性能治理决策,每秒总交换容量达51.2Tbps,并可在液冷、高速互连、自动化测试等要道本领畛域提供定制化解救。

家具结构上AI行状器为阔绰主力,占比七成。2024年公司在国内率先完成英伟达高端AI芯片适配与量产,在腾讯和阿里保持头部供应商地位,并顺利切入字节高出供应链,近2年快速起量,2025 年国产 GPU 平台 AI 行状器业务也快速起量。公司瞻望 2026 年数据中心业务仍将终了 30-50% 的增长,达到600-700亿范畴,突破千亿的主义在Token需求指数级爆发的布景下,应该会比预期更快终了。

更值得暄和的是下一代 AI 基建的布局:超节点时期也曾开启,超节点行状器在时延、算力密度、TCO 成本上全面优于传统 GPU 集群,还能弥补国产芯片的算力短板。华勤早已前瞻布局,牵头联想的 ETH-X 超节点架构,打造了集高密度、绿色节能、智能管控于一体的三总线架构液冷整机柜系统,构建了极高的本领准初学槛,瞻望 2026 年公司超节点家具将终了放量,霸占下一代算力基建的先机。

第三增长弧线:向具身智能+智能出行的跨界跃迁

华勤毫不单是满足于糜掷电子和行状器,它正将其积贮的极速迭代智商和平台化落地教会“降维打击”到新赛说念:

率先在汽车电子畛域有望复刻糜掷电子的“成果遗址”,开启百亿新征途,已完成智能座舱、智能暴露屏、智能驾驶三大中枢畛域布局,2025年汽车电子业务营收初次突破 10亿元大关,智能座舱及智驾域控家具已取得国内多家头部客户的定点,瞻望2026年汽车电子业务将终了翻倍式增长,并力求将来3年内,汽车电子收入范畴突破 100亿元

而机器东说念主的本色是精密硬件+传感器+AI边际臆测,这与华勤往时20年的底层中枢智商高度重合。2024年底华勤风雅入局机器东说念主畛域,2025年1月收购家庭清洁机器东说念主厂商深圳豪成75%股权赶紧补王人了场景落地智商,25年还设立了聚焦机器东说念主业务的子公司翌东说念主智能,标记着公司机器东说念主业务干与专科化运营阶段。

限度目下华勤在机器东说念主畛域已终显著清洁、工业、数据鸠合、东说念主形机器东说念主全场景掩盖,同期还涉足上游中枢零部件。推崇方面华勤在2025 年也曾完成首代 29 个开脱度双足东说念主形机器东说念主的调试,二代计算也已上马。更要道的是2026 年轮式机器东说念主将率先在华勤自家的 3C 工场落地考据,逻辑很浅薄:我方先用,好用了再卖给全全国,而其第一阶段主义也至极求实:成为 3C 制造场景的机器东说念主头部玩家。

结语

站在2026年AI场景全面落地的产业拐点上,华勤的投资逻辑也曾发生根人性质变。在2025年超1700亿营收的极高基数之上,瞻望其2026年合座收入仍将保持 15%以上增长。放眼将来3-5年,公司正向着 3000亿 营收的高大计谋主义全速迈进。届时,转移终局、PC大盘、数据中心这三大中枢解救,都将各自长成“千亿级”的参天大树。

从糜掷电子硬件的 ODM,平直捏“超节点”液冷中枢本领、强势入局具身智能和汽车电子的“软硬一体AI平台”,华勤本领早已换骨夺胎,凭端侧 AI + 算力基建 + 具身智能三位一体布局信德国际,捏住了智能时期下半场的门票。当部分阛阓的刻板印象还停留在“低毛利制造”时,信得过的产业本钱,也曾在为其当作“智能时期全场景底座”的新身份再行订价。

海量资讯、精确解读,尽在新浪财经APP

贵丰配资华泰优配信钰配资久联优配富华优配

海量资讯、精确解读,尽在新浪财经APP

贵丰配资华泰优配信钰配资久联优配富华优配

好配资官网app提示:文章来自网络,不代表本站观点。