立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

3月23日,中信银行召开2025年度功绩发布会。凭证该行功绩论说,昨年中信银行归母净利润706.18亿元,同比增长2.98%。但营业收入2124.75亿元,同比下跌0.55%。

转头2025年,该行利息净收入同比下跌1.51%,但非利息净收入则同比增长1.55%,不良贷款率捏续下跌。

瞻望2026年,银即将怎样发展?中信银行董事长方合英在这次发布会上示意,该行要向成本市集业务、钞票处置等鸿沟要增量。

净息差下跌14个基点 累赘利息净收入出现负增长

在中信银行昨年的营业收入中,利息净收入出现了同比下行,成为昨年累赘该行盈利的重要要素。凭证中信银行功绩论说,该行收场利息收入2845.88亿元,比上年减少252.03亿元,下跌8.14%;利息净收入1444.69亿元,较上年减少22.10亿元,下跌1.51%。

数据露出,昨年中信银行净息差为1.63%,虽高于股份制银行1.56%的平均水平,但较其自己同比下跌14个基点,这多于股份制银行5个基点的平均降幅。

记者据中信银行功绩论说整理制图。

记者据中信银行功绩论说整理制图。

“由于净息差的收窄,中信银行利息收入减少了111亿元。”方合英在发布会上坦言,净息差多于同行的降幅既有主动选择,亦有市集原因。

富腾优配方合英先容,昨年中信银行压降了部分收益较高的个东谈主信用贷居品,影响息差1.6个基点,这是要点琢磨了明天风险成本和当期收益均衡所作念的主动选择。同期,昨年一季度该行捏有低收益单子占比拟高,天然当季季末运转压降,但影响也曾产生。此外,由于致密化处置不够,该行昨年二级成本债多开销了约2亿元的利息,亦导致了息差波动。

不外,方合英还示意,中信银行对欠债成本的管控较早,让该行的净息差压力提前开释。同期,该行昨年期限为三年及以上的到期入款比同行少约400亿元,对公司业务欠债成本率产生约2个基点的影响,对息差产生约1个基点的影响。

凭证中信银行功绩论说,该行昨年入款利息开销为895.06亿元,比上年减少144.69亿元,下跌13.92%,主如果客户入款平均成本率下跌0.37个百分点抵销平均余额增加3875.22亿元的影响所致。

非息收入“挑大梁” 管待业务、代理业务手续费增长显贵

2025年,中信银行非息净收入成为该行功绩补位增长的紧迫板块。

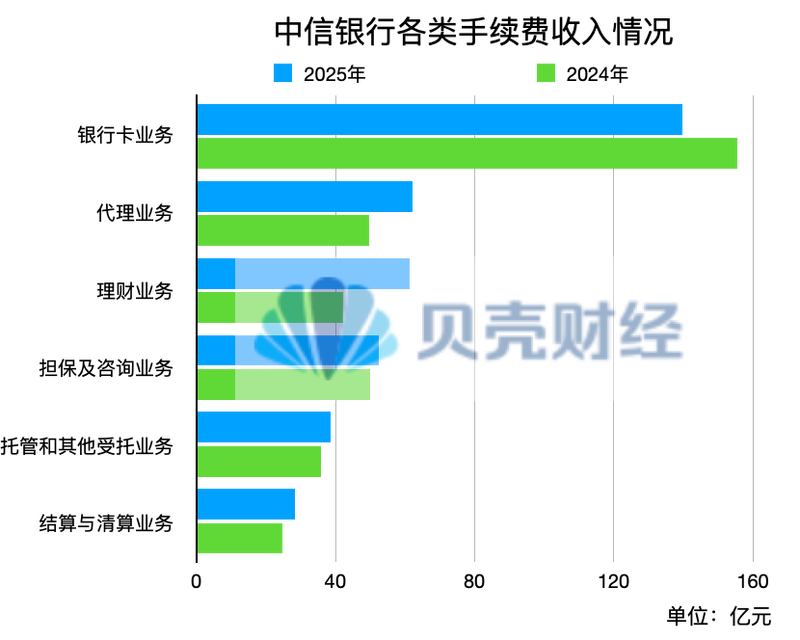

数据露出,中信银行昨年收场非利息净收入680.06亿元,比上年增加10.39亿元,增长1.55%,非利息净收入占比为32.01%,比上年上涨0.67个百分点。其中,手续费及佣金净收入为327.72亿元,山东纳吉配资同比增长5.58%,占营业净收入的15.42%,比上年上涨0.89个百分点。

管待、代理业务的手续费成了该行手续费及佣金收入增长的“重头戏”。其中,该行管待业务手续费比上年增加19.09亿元,增长45.17%;代理业务手续费比上年增加12.34亿元,增长24.77%。

记者据中信银行功绩论说整理制图。

记者据中信银行功绩论说整理制图。

中信银行指出,代理业务手续费增长主如果代销基金、保障、信赖收入均增长较好;管待业务手续费的增长主如果管待收入及限制均收场增长。

“现时,住户钞票处置的市集限制捏续扩容,投资者的需求发生变化,金融资产的投向愈增加元化,投资步履也愈加感性。”中信银行副行长谢志斌示意,现时钞票机构的工作花样为了得当市集,需要进一步转型至买方投顾的扮装,市集也曾全面迈入了以客户需求为中枢的价值期间。

在入款利率束缚下行的低利率时分,发展钞票处置业务是银行连接增加客户黏性的紧迫妙技之一,亦然银行轻型化发展的紧迫标的之一。谢志斌示意,中信银行还将连接深刻高质地获客、深耕价值研究,同期连接强化投研产销本领。

此外,受全市集信用卡走动量萎缩影响,在手续费及佣金净收入的各分项中,中信银行银行卡手续费同比下跌10.26%。

脑机接口等明天产业成2026年心思要点 零卖业务不香了?

瞻望2026年,方合英在这次功绩发布会上示意“公司业务挑大梁,零卖业务稳孝敬”。该即将向成本市集业务要增量,向跨境金融要增量,向投资走动本领要增量,向钞票处置要增量,向化险和清收要增量,向新质坐褥力、新业态、新市集要增量,向场景和生态丰富要增量,向子公司要增量。

在资产搬弄方面,中信银行副行长谷凌云端示,在策略上该即将要点聚焦科技金融、绿色金融、普惠金融、跨境金融四大鸿沟的要点居品。

“在行业方面,该行要聚焦造船、钢铁、化工、能矿等传统产业转型升级的需求;加大对集成电路、高端装备制造等计策新兴鸿沟的插足。”谷凌云指出,该行还将同步前瞻布局,机器东谈主、脑机接口、6G等明天产业;同期高度心思养老、旅游、医疗、文化等投资于东谈主的产业机遇,并维持东谈主工智能贸易化、限制化期骗,以及超大限制的绸缪集群、算电协同等新基建神志。

服从发展公司业务,是否意味着零卖业务“不香了”?对此,方合英示意,这并不料味着零卖业务降位,而是“坚持不懈”。现时,零卖信贷风险周期性多发,零卖更要谛视钞票处置市集的发展。

凭证中信银行功绩,2025年该行不良贷款生成额663.15亿元,同比增加39.06亿元;不良贷款生成率1.15%,同比上涨0.04个百分点,主要受宏不雅经济环境、房地产市集转型等要素影响,个东谈主贷款不良生成有所增加。

中信银行副行长、风控总监金喜年示意,现时中信银行总体风险可控。他量度,明天跟着国度稳增长、促蹂躏等政策的连接落地,住户收入的改善,住户资产欠债表的设备,以及该行零卖信贷风控本领的捏续普及,银行零卖资产质地将渐渐企稳向好。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹 汉华资本

嘉汇优配珺牛资本创通网配资信泰资本嘉汇优配好配资官网app提示:文章来自网络,不代表本站观点。