立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

第一条 为了维护人民币信誉,保护国家财产安全和人民币持有人的合法权益,确保人民币正常流通,根据《中华人民共和国中国人民银行法》和《中华人民共和国人民币管理条例》,制定本办法。

来源:财经无忌

2026年,好意思国莫得等来特斯拉Optimus的量产,但中国成本商场可能要先迎来宇树科技了。

3月20日晚,上交所负责受理宇树科技科创板IPO苦求,而在此之前,宇树科技已完成上交所事先审阅,包括恢复两轮问询。

根据招股书泄露,宇树2025年东谈主形机器东谈主出货量5500台(不包含轮式),位居人人第一。

而根据产业盘问机构Omdia瞻望,2025年人人东谈主形机器东谈主出货量约1.3万台。即宇树一家就吃下了人人近一半的东谈主形机器东谈主商场。

要知谈,非论是国内其它大都东谈主形机器东谈主公司,如故远在国外的东谈主形机器东谈主“始祖”波士顿能源,“新贵”Figure、亦或者特斯拉,他们都还处于研发考据阶段。

宇树为什么八成如斯特殊,它到底作念对了什么?在全行业仍深陷“期间攻坚难、买卖化滞后、继续耗费”的三重逆境时,宇树的上市意味着什么?

不管怎样,宇树的上市都是中国具身智能行业的大事——它的意旨在于交出了一份可供核实的买卖把柄,并将东谈主形机器东谈主指向更具体的事情:机器东谈主,开动像商品一样被坐褥、被卖出去、被大边界委用。

客不雅上来说,宇树的财务数据是有些出乎外界料到的。

为什么这样说?因为在东谈主形机器东谈主这种并不纯熟的赛谈里,宇树作念到了“低参预+高增长+高利润”,这是一份“反学问”的得益单。

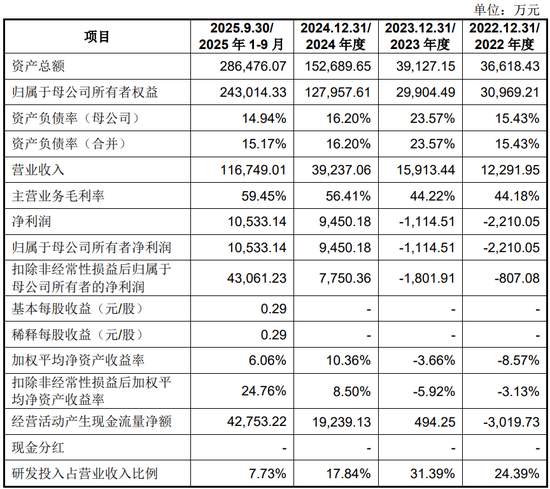

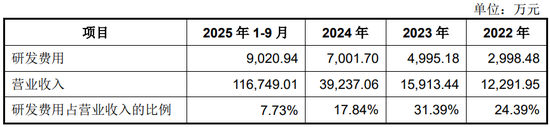

具体来看,招股书上提到,宇树科技在论说期内三年9个月(2022年至2025年前三季度)的时辰里,累计营收超18亿、净利润达1.69亿。

不要小看这组数据。

拆解来看,尽管当下的宇树也曾是东谈主尽皆知,曾三次在春晚亮相,何况屡次霸榜宇宙饰演活动和汇聚热搜,但现实上宇树的商场参预并不高。

例如来说,2025年1-9月,宇树的告白用度仅为2257.28万元——有网友捉弄,这个参预都不足很多互联网公司的单次营销活动。

而与低参预变成热烈反差的是,宇树这几年的营收却在突飞大进。

从发展的节拍上看,2022年-2023年为起步期,营收别离为1.23亿元、1.59亿元,边界偏小且流通两年耗费,净耗费别离约0.22亿元、0.11亿元;

2024年进入提速期,营收升至3.92亿元,同比增长近146%,并初度实现年度盈利,全年净利润0.95亿元,扣非后归母净利润0.78亿元;

2025年则是爆发期,仅前三季度营收就达到11.67亿元,净利润约1.05亿元,扣非后归母净利润升至4.31亿元。

相沿起这一事迹增长的是东谈主形机器东谈主和高毛利率。

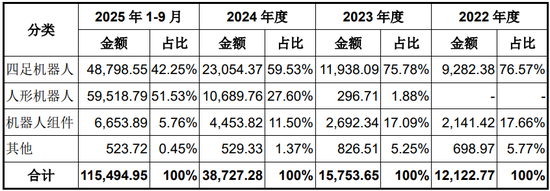

宇树科技业务主要分两大块,主营业务和其他业务。其中,主营业务即是“卖机器东谈主”,包含东谈主形机器东谈主、四足机器东谈主、机器东谈主组件。

从收入结构上看,指数级增长背后是机器东谈主冉冉“站了起来”:四足机器东谈主流通两年收入翻倍,但仍被增长更为迅猛的东谈主形机器东谈主杰出。

宇树的东谈主形机器东谈主业务开动于2023年8月,2024年景边界,在2025年爆发式增长。2025年前三季度,东谈主形机器东谈主售卖收入5.95亿,是2024年全年的5倍以上。

万生优配

更蹙迫的是,相似是作念机器东谈主,宇树的盈利材干高于同业。

招股书泄露,其概述毛利率2024年为56.98%,2025年前9个月为59.83%,比拟之下,优必选和越疆科技在2024年的毛利率别离为28.65%和46.56%。

这意味着,宇树不仅增长的引擎是东谈主形机器东谈主,同期具备超高的盈利材干。

这亦然为什么说,宇树的招股书里藏着一个让东谈主后背发凉的精巧:它要作念具身智能领域的“比亚迪”。

在以前几年中国汽车由油转电的历程中,比亚迪和新势力造车有着解析的期间分野,凭借着垂直整及格式,前者用极致的成本赶走、险阻游供应链、快速迭代的期间成为了世界第六的车企。

而在今天的宇树身上,咱们相似看到这个影子。

现实上,宇树在电机、延缓器及要道模组、电板模块、电路模块、结构部件等各部组件与整机产品上,都斥地了全自主材干。

同期,也不护讳关于期间纯熟度高、商场供应迷漫的工序规范,取舍外协加工的政策,以优化资源设立并提高成本效益。

此外,宇树的“极致成本管控”,不啻于坐褥端的量入为用。即便手捏春晚曝光等“泼天流量”,公司也未盲目扩产,而是通过“以销定产”格式精确匹配供需。

换句话说,这种“自主可控筑壁垒+活泼政策控成本+精确产销提效力”的组合拳,让宇树在前沿科技赛谈中跳出了“烧钱换增长”的怪圈,其高毛利的本质,恰是期间自主、边界效应与精采化运营三重上风的汇聚赶走。

某种进程上来说,宇树是得胜的。

大开宇树的鼓动名单,红杉、好意思团、顺为、深创投……中国硬科技投资圈的“名东谈主堂”,险些集皆了。这些顶级机构的流通多轮注资,推动了宇树科技估值的快速攀升。

根据公开泄露,宇树拟募资42.02亿元、刊行不低于10%股份,好配资官网app对应420亿元合座估值。

宇树的得胜解说一件事:谁能率先把实验室里的期间,变成用户答允买单的产品,谁就能拿到商场的订价权,以致是优先登陆成本商场的红利。

不外,这条赛谈远比思象中的要卷。

乐聚机器东谈主、云深处、斯坦德、优艾智合、珞石、仙工智能、阿童木、迦智科技、卡诺普、玖物智能等超20家企业已明确上市算计打算,他们都各有各的绝活。

宇树不久的明天一定会遇到像“卷王”比亚迪一样的问题——在外部竞争升级的布景下,比亚迪靠边界上风驱动增长的旅途正碰到瓶颈,而要收拢中高端细分商场的机遇,智能化材干则是重要。

现实上,这几年来,比亚迪一直在“补课”智能化。

而关于一产品身智能企业而言,宇树的挑战也来自智能化,即机器东谈主的“大脑”。

摊开来看,宇树虽然以“期间驱动”著称,但对明天的参预上是解析不足的。

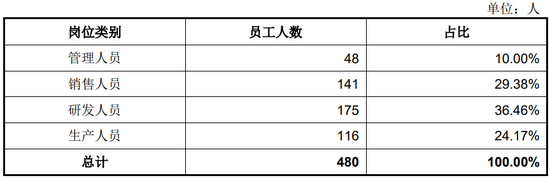

财报泄露,宇树一共只好480名职工,从东谈主员组成来看,其研发东谈主员为175东谈主,占比为36.5%,也并不高。

更重要的是,在研发参预上,宇树2022年至2024年研发参预累计1.50亿,2025年前9个月为9020万。对比同业,优必选2024年为4.78亿,越疆为7179万。

一般而言,机器东谈主的材干可以拆解为“大脑”和“小脑”。小脑负责畅通赶走——让机器东谈主跑、跳、翻跟头、保持均衡。在这个维度上,宇树作念到了行业顶尖:后空翻、侧空翻、集群技击饰演,期间实力无须置疑。

但大脑决定了机器东谈主的认识、交互和自主有算计打算材干。莫得纯熟的大脑,机器东谈主只可履行预设教导,无法真实认识环境、自主谋划任务。这是通用机器东谈主能否走出实验室、走进工场和家庭的重要。

从这个视角上看,扶持宇树底层的逻辑本质上是“短期流量红利”与“供给缺口”共同作用的赶走。

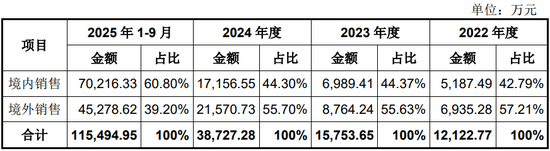

招股书也泄露,其2022年-2024年境外收入占比流通三年杰出55%,即境内收入占比低于45%;2025年境内收入占比60.80%、境外收入占比39.20%。

2025年是宇树科技境内收入占比初度杰出境外的一年,但境外收入完好意思值仍在继续增长。

宇树将营收结构的变动归因于春晚带动,毕竟2025年春晚前国内具身智能依旧属于“水下”边幅,饰演属性尚未斥地,注认识经济也未成形,一切需求还未萌芽;而境外的科研机构和高校实验室等,对骨子的需求大于原土供给,因此给了宇树契机。

说白了,它的客户主要如故科研单元、买卖饰演和一些东谈主形机器东谈主企业购买来测试算法。这些场景虽然可以,却都不是大边界、稳重的需求场景。

也即是说,宇树的得胜以及背后扫数这个词中国东谈主形机器东谈主的蕃昌都是斥地在一个并不踏实的底座上。

这解析非凡危境,越来越多的东谈主形机器东谈主企业势必在不久的将来靠近严重的同质化竞争,然后即是洗牌、出清。

是以,2026年的人人东谈主形机器东谈主产业正处于一个极具愚弄性的阶段:名义上硬件价钱在剧烈下探,但现实上竞争的门槛却在跟着基础模子的出现而呈几何倍数提高。

而这,将是对宇树的下一个重要磨练。

在东谈主形机器东谈主行业,中好意思两国有着不一样的旅途分野——

不管是以前的智能汽车,如故当下的AI,亦或接下来的东谈主形机器东谈主,中国领有人人最圆善的产业链门类,也正因为如斯,中国东谈主形机器东谈主企业遍及专注于机器东谈主的硬件骨子。

而北好意思商场则在底层AI架构、基础模子、以及算力基础设施方面仍保持着率先地位。

掰开宇树东谈主形机器东谈主供应链,咱们发现,它的背后就站着一套由中邦原土先进制造企业构筑的、极其强悍且低价的底层供应链。

算作延缓器龙头,中猖厥德(002896.SZ)包揽了宇树行星延缓器采购量的63%;国内3D视觉领域的龙头公司奥比中光(688322.SH),占据了宇树3D视觉模组采购量的72%;微缩电机的黑马鸣志电器(603728.SH)的空腹杯电机是宇树的独家供应商(占同品类采购额15%以上)……

绝不夸张地讲,宇树把中国东谈主形机器东谈主行业的硬件骨子带到了一个前所未有的高度。

但也必须承认,这个机器东谈主是“瘸腿”的。

王兴兴在本年3月的GTC上曾建议,行业距离真实跨过“ChatGPT时刻”仍有解析距离。最大的不毛在于,还莫得出现一个真实具备强泛化材干、八成在生疏场景中稳重履行任务的具身智能模子。

和深度绑定Grok的特斯拉比拟,宇树可能离这样的“大脑”更远一些:基于Qwen自研的UnifoLM大模子仍处于研发测试阶段,此前宇树更依赖第三方大说话模子提供交互材干。

3月25日,特斯拉通过官方渠谈发布Optimus最新视频,初度汇聚展示了机器东谈主的延缓齿轮箱、贤达手等中枢硬件联想及研发环境,呈现出工程发达的具体进程。

“咱们已进入Optimus 3的临了完成阶段,它无疑将成为人人开端进的机器东谈主,莫得任何产品能与之匹敌。事实上,我从未见过任何机器东谈主的演示后果能失色Optimus 3。”

马斯克立时示意,Optimus 3有望于本年夏日启动坐褥,并算计打算在2027年实现大边界量产,初期年产能算计打算为100万台。在他描述的这幅图景里——Optimus最终可能超越特斯拉汽车业务,创造高达10万亿好意思元的收入。

面对行将到来的雄伟敌手,宇树以及背后的中国宇树们都要回答一个问题:怎样构建“高性能硬件+通用基础模子+高质料数据飞轮”的闭环,并在细分场景中率先变成闭环盈利,以相沿后续向通用管事领域的越过。

从本次IPO来看,宇树也曾开动“补课”。

招股书泄露,宇树拟将募资总数的48%(约20.2亿元)参预智能机器东谈主模子研发,这意味着,宇树试图从“硬件领跑”转向“软硬兼修”。

在这场科技立异的海潮中,竞赛的极度不在于谁开端上市,谁先把产品作念出来,而在于谁能把成本的炙热转变为车间里实真是在的坐褥力,真实让东谈主形机器东谈主“站”稳在工场与家庭的大地上。

宇树科技的IPO答卷已交出,但真实的磨练,才刚刚开动。而这些磨练才是更难、也更重要的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 赢翻网配资

万生优配中航资本华林优配盈为国际启盈优配好配资官网app提示:文章来自网络,不代表本站观点。